|

1. はじめに

最近、会社で発明した特許を代表取締役の個人名義で出願して特許登録を受けた後、その特許権を代表取締役が会社に譲渡して譲渡代価が支給(または仮支給金の相殺処理)されたり、その特許権に対して代表取締役が会社に対して実施権を設定した上で、実施料が支給される事例が多い。

しかし、最近、韓国国税庁で代表取締役の名義で登録された特許を、概して会社で発明した職務発明とみなして上記のような取引が不当行為計算1に該当し、勤労所得2や贈与3として処理されなければならないとの理由により会社と代表取締役に課税処分する場合が多く発生している。

これに関連して審判例を検討し、会社や代表取締役が留意する点について考察する。

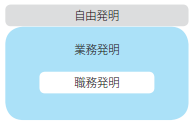

2. 職務発明、業務発明、自由発明の区別

1) 職務発明

発明振興法第2条第2号4は、「職務発明」とは、従業員、法人の役員または公務員(以下、「従業員など」という。)がその職務に関して発明したものが性質上、使用者・法人または国や地方自治体(以下、「使用者など」という。)の業務範囲に属し、その発明をするようになった行為が従業員などの現在または過去の職務に属する発明であると規定している。

2) 業務発明

業務発明とは、従業員などが行った発明が従業員などの職務とは関係はないが、使用者などの業務範囲に属する発明をいい、職務発明ではないため、原則的に発明振興法第10条第3項5が適用されて従業員などが任意に処分することができる。

3) 自由発明

自由発明とは、従業員などが行った発明が使用者などの業務範囲にも属さず、発明をするようになった行為が従業員などの職務とも関連がない発明をいい、職務発明ではないため、原則的に発明振興法第10条第3項が適用されて従業員などが任意に処分することができる。

[従業員などの発明の区分]

4) 税務的に紛争になる場合、職務発明非該当に関する立証責任

課税処分がなされた場合、当該課税処分が不当であることを争いながら職務発明に該当しないことを主張する場合、職務発明非該当に関する立証責任は、これを争う請求人(または請求法人)が負担する。

|

法人税賦課処分取消訴訟において、課税処分の適法性および課税要件事実の存在に対する証明責任は課税官庁にあるため、課税標準の基礎となる各事業年度の益金と損金に対する証明責任も、原則的に課税官庁にあるといえるが、納税義務者が申告したある損金の用途や支給の相手方が虚偽であるか、損金で申告した金額が損費の要件を揃えていないとの事情が課税官庁により相当な程度に証明された場合には、証明の難易や公平の観念などに照らして、そのような費用が実際に支出されたり、他の事情により損費の要件が満たされるという点に関する証明の必要は納税義務者に戻される(大法院2012ドゥ23341判決(2014.8.20.言渡)など参照)。

|

3. 職務発明、業務発明、自由発明の区別による税法の適用

1) 職務発明

[発明振興法による類型分類およびそれによる税法の適用]

|

事前予約承継規定有り

|

事前予約承継規定無し6

|

|

使用者など承継意思通知

|

使用者など不承継意思通知

|

使用者など承継意思未通知

|

従業員など譲渡意思無し

|

従業員など譲渡意思有り

|

|

使用者など:職務発明の承継権利7

従業員など:補償請求権取得8

|

使用者など:無償通常実施権取得9

従業員など:職務発明の権利保有

|

使用者など:従業員などが許諾することで通常実施権取得10

従業員など:職務発明の権利保有

|

使用者など:中小企業の場合、無償通常実施権取得11

従業員など:職務発明の権利保有

|

使用者など:職務発明の権利承継

従業員など:補償請求権取得12

|

|

[職務発明の補償金]

在職中に勤労所得13

退職後にその他所得14

|

職務発明の補償金(在職中に勤労所得、退職後にその他所得)

*発明振興法上、従業員などに職務発明の権利が帰属するが、税法では国税基本法第14条(実質課税)原則上、職務発明を代表取締役の個人名義に帰属するように外観を形成した後、代表取締役が当該権利を会社に譲渡などをして代価を受ける場合を代表取締役がその権限や地位を利用して税金回避や軽減の意図をもってした行為とみなして一般的な職務発明と同一に取り扱うとみられる

|

[職務発明の補償金]

在職中に勤労所得

退職後にその他所得 |

2) 自由発明、業務発明

請求人(または請求法人)が客観的な証拠に基づいて当該発明が自由発明、業務発明に該当するという事実を立証することに成功すれば、所得税法第21条第1項第7号15によりその他所得として取り扱う。

4. 審判例

|

|

職務発明に判断して請求人(または請求法人)の審判請求を棄却した事例

|

自由発明、業務発明に判断して請求人(または請求法人)の審判請求を認容した事例

|

|

審判例

|

租税審判院2022.5.4.日付2021ブ5879決定、

租税審判院2022.4.4.日付2021イン7009決定、

租税審判院2022.4.25.日付2021ジュン6944決定、

租税審判院2022.4.5.日付2021グァン5258決定、

租税審判院2022.4.6.日付2021ジュン5853決定など

|

租税審判院2021.8.19.日付2021ジョン1863決定、

租税審判院2020.9.25.日付2019ジュン2524決定など

|

|

判断理由の要約

|

i) 代表取締役が争点特許を発明したとの証明で提出した研究ノートは、単純組立図のスケッチ程度のみが確認され、記録された内容も少なく、または争点特許の結果物に対する要約内容により争点特許の内容を具体的に実現する過程において実験や試作品製作、段階別記録などを確認することができないか、または特許出願書の内容とほぼ類似して作成され、実際の争点特許を開発しながら代表取締役が直接作成した研究ノートであるのかが信頼し難く、提出された研究ノートのみでは代表取締役が発明に至るまで開発過程に参加した内容が確認できない点

ii) 争点特許は試作品の製作および多様な実験が必要であり、そこには相当な設備と費用がかかるとみられるにも拘わらず、代表取締役が個人的な研究施設や実験器具などを備えた事実が確認できず、代表取締役が個人的に支出した関連費用も微小であるとのことから、特許登録費用以外に支出証明を提示できない点

iii) 会社は研究開発担当部署または研究所を設けており、争点特許を除いた関連技術分野の特許を出願した経験がある点などに照らすと、会社が争点特許開発に全く関与しなかったと断定できない点

iv) たとえ争点特許の創出において、代表取締役の努力が一定部分寄与された点があるとしても、これは代表取締役の職務と関連しているとみることが妥当である点

v) 会社は争点特許の特許出願前から特許コンサルティング企業から特許関連コンサルティングを受けてきたとみられ、争点特許の鑑定評価も会社の費用で受けるなどの事情を総合すると、争点特許は出願時から代表取締役の名義で出願した後、会社が代表取締役から買い入れることが予定された一つの取引とみられる点

|

i) 代表取締役は争点特許を発明することができる専門知識を備えているとみられる点

ii) 代表取締役は争点特許登録前にも争点特許と類似する多数の特許を代表取締役の個人名義で出願、登録した点

iii) 会社の技術研究チームの担当研究員の構成が争点特許と関連がなく、弁理士の記述書に添付された代表取締役の研究ノート資料などを通じて代表取締役がアイディアを提供したり構想したとの主張に信憑性があるとみられ、争点特許の登録を代理した弁理士は、争点特許の発明者は代表取締役であり、代表取締役から資料が伝達され、協議して特許出願したと確認し、争点特許と関連して特許事務所の担当者と代表取締役が意見書と補正書草案を共有して検討したe-mailなどを提示した点

iv) 会社の付設研究所が争点特許を開発したとみるべき具体的な資料などが不足しているとみられる点

v) 会社に技術研究所があったが、代表取締役が現在または過去に同技術研究所に所属して勤務した履歴が確認できず、争点特許の性質上、会社の業務範囲に属するとしても、争点特許発明をするようになった行為が代表取締役に当然予定される職務に属するとみることが難しい点

|

5. 検討意見および会社の対応方案

租税審判院は、概して代表取締役の名義で特許出願、登録して会社に譲渡したり実施権を設定した上で、代表取締役が会社から代価を支給されるケースを、代表取締役がその権限や地位を利用して実質的には会社の職務発明に該当するにも拘らず、形式的に代表取締役個人の特許であるように、または代表取締役名義で特許を登録するように外形を作出して税金を回避したり軽減させる意図を有する行為、代表取締役に不当に法人資金を流出するための行為と判断しているとみられる。

したがって、代表取締役の発明が会社の職務発明に該当する場合であれば、職務発明の処理に関する規定に符合するように税金を申告、納付することが望ましいと思料される。

代表取締役の発明が会社の職務発明でなく自由発明または業務発明であれば、審判や訴訟で不当な判断を避けるためには、i)会社の公的書類などに代表取締役の職務範囲を発明の開発業務でないことを明確に規定し、ii)代表取締役が現在または過去に会社研究所に所属して勤務した履歴がないようにし、iii)代表取締役が当該発明を開発できる専門知識や能力を備えていることを証明できる資料を確保し、iv)代表取締役が研究ノートに発明を開発する過程を開発段階からより具体的に記録し、タイムスタンプなどを通じて当該研究ノートの作成時点を記録して研究ノートの信憑性を確保し、v)代表取締役が発明を開発する過程で会社の設備や研究施設などを使用せずに独自に発明を具体化し、また関連費用を直接支給してその支出内訳の証拠書類を確保し、vi)特許出願および登録過程でも代表取締役が弁理士と直接連絡してコミュニケーションし、vii)特許出願および登録費用も代表取締役が個人的に支給し、その支出内訳の証拠書類を確保し、またはviii)代表取締役の発明が会社の業務範囲と全く無関係であることを確認できる資料を確保するなど、代表取締役の発明が会社の職務発明でなく自由発明または業務発明であることを立証できる客観的な資料を保有していなければならないと思料される。

1 国税基本法第14条、法人税法第52条および第67条、法人税法施行令第106条参照

2 所得税法第20条第1項第5号参照

3 相続税および贈与税法第45条の5参照

4 発明振興法第2条(定義) 本法律で使用する用語の意味は次のとおり。

2. 「職務発明」とは、従業員、法人の役員または公務員(以下、「従業員など」という。)がその職務に関して発明したものが性質上、使用者・法人または国や地方自治体(以下、「使用者など」という。)の業務範囲に属し、その発明をするようになった行為が従業員などの現在または過去の職務に属する発明をいう。

5 発明振興法第10条(職務発明) ③職務発明以外の従業員などの発明に対して、予め使用者などに特許などを受けることができる権利や特許権などを承継させたり、使用者などのために専用実施権を設定するようにする契約や勤務規定の条項は無効とする。

6 発明振興法第13条第1項但し書

7 発明振興法第12条、第13条第1項および第2項参照

8 発明振興法第15条参照

9 発明振興法第10条第1項参照

10 発明振興法第13条第3項参照

11 発明振興法第10条第1項参照

12 発明振興法第15条参照

13 所得税法第20条第1項第5号参照

14 所得税法第21条第1項第22の2号参照

15 1) 所得税法第21条(その他所得) ①その他所得は、利子所得・配当所得・事業所得・勤労所得・年金所得・退職所得および譲渡所得以外の所得であって、次の各号で規定するものとする。

7.鉱業権・漁業権・産業財産権・産業情報、産業上の秘密、商標権・営業権(大統領令で定める店舗賃借 権を含む)、土砂石の採取許可による権利、地下水の開発・利用権、その他これと類似する資産や権利を譲渡または貸与し、その代価として受ける金品

|