|

欧州特許庁(EPO)が国際エネルギー機関(IEA)と共にバッテリーに対する特許分析報告書を発行した。携帯用機器と電気自動車(EV)の商用化に伴い、その動力源であるバッテリーの需要が爆発的に増加している。なお、バッテリー技術は二酸化炭素排出による気候変化を阻止できる代案としても脚光を浴びている。このような点から、本報告書は2000年代に出願されたバッテリー関連特許出願に関する重要なインサイトが得られる。特に、本報告書の基本データは2ヶ国以上に出願されたファミリー特許(international patent families、IPF)のみを対象とし、1ヶ国のみに出願された特許は排除して統計的な信頼度が高い。このような方法で最近出願が急増した中国特許によって惹起され得る統計エラーを遮断した。報告書の内容のうち注目される10の示唆点を選んで以下で説明する。

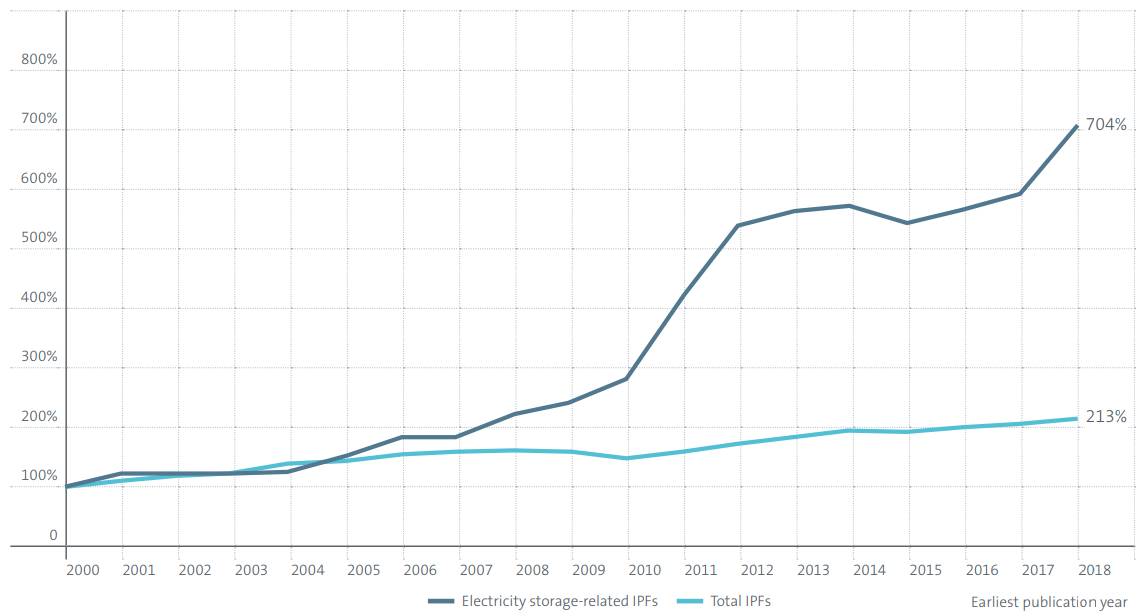

1. 出願増加率においてエネルギー貯蔵関連出願は一般出願の3.5倍である。

次のグラフは2000~2018年の全世界の出願の公開件数を示す。ここで、紺色はエネルギー貯蔵関連出願を示し、青色は一般出願を示す。一般出願の出願増加率が2000年に比べて約2倍増加したが、エネルギー貯蔵関連出願は約7倍増加した。なお、2017年からエネルギー貯蔵出願はJの字を描きながら幾何級数的に増加中である。特に、エネルギー貯蔵関連出願は2005年以降から急増して以来、年平均14%の増加率を示し、3.5%に過ぎない一般出願を圧倒している。このような傾向はリチウムバッテリーを使用する携帯用機器の需要増加による後押しが大きいが、最近は電気自動車の大衆化によりさらに加速度が増しており、今後もこのような急増傾向は持続するとみられる。

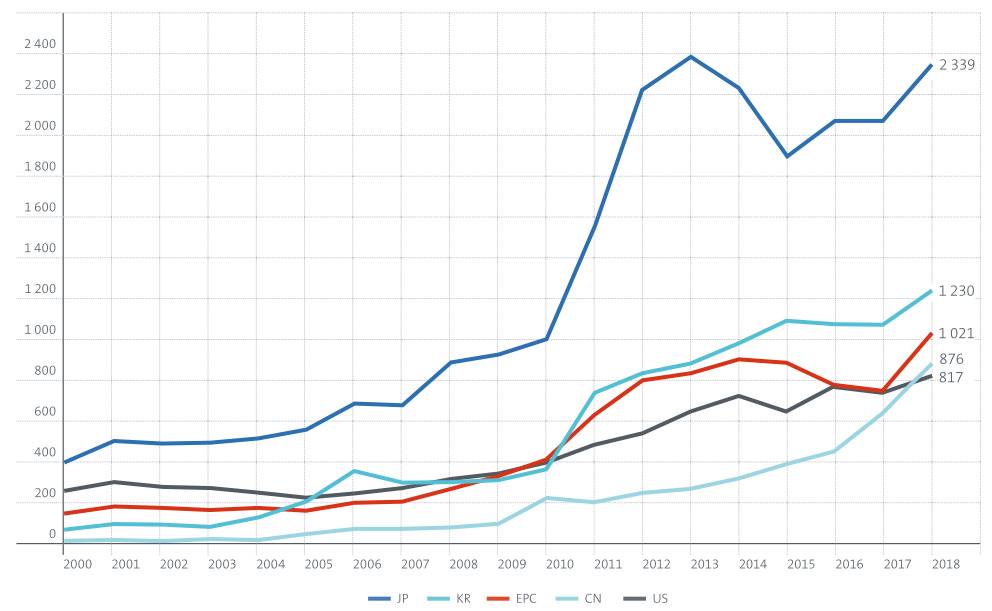

2. バッテリー出願は依然として日本が先んじている。しかし…

次のグラフは2010~2018年の主要国のバッテリー出願の公開件数を示す。ここで、紺色は日本、青色は韓国、赤色は欧州、黒色は米国、水色は中国を示す。日本は2018年に公開されたバッテリー出願の1/3以上を占める程度に出願数が圧倒的である。グラフの傾きをみると、韓国は2010~2011年を経て米国、欧州、中国を追い越した。最近は中国出願が米国出願を追い抜き、間もなく欧州出願も追い抜くであろう。特に、中国はバッテリーと電気自動車を共に製造するBYDなどにより電気自動車市場が拡張しているため、これに応じて特許出願も継続して増加するとみられる。これとは対照的に、日本は全世界の電気自動車市場の2%に過ぎない程度にその市場が小さいため、出願が市場につながっていない。したがって、日本出願が今後大幅に増加することは難しいとみられる。

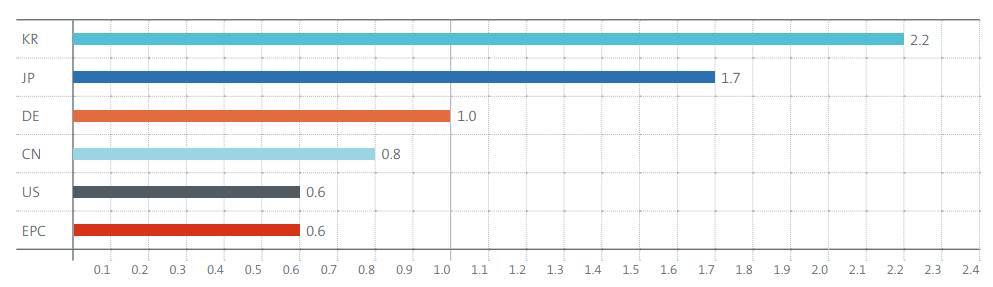

3. 韓国は他国に比べてバッテリー産業に対する集中度が高い。

次のグラフは2014~2018年のバッテリー技術の国別顕示技術優位指数(revealed technology advantage、RTA)を示す。次の顕示技術優位指数のグラフは(韓国のバッテリー出願数全体)/(全世界のバッテリー出願数)を(韓国の出願数全体)/(全世界の出願数)で割った値である。つまり、この値が1を超えれば、全体出願比率に比べてバッテリー出願比率が高く、バッテリー産業に対する集中度が高いことを意味する。各国を比較した結果、RTAにおいて韓国が2.2、日本が1.7で1を超え、ドイツは丁度1である。ドイツは2000~2013年にはRTAが0.7であったが、2014~2018年にはRTAが1であって、R&Dが多く行われたことが分かる。反面、中国、米国、および欧州は、それぞれ0.8、0.6、0.6であって、1より低い。韓国はバッテリー技術分野において非常に高いRTAを示しており、バッテリー分野に研究開発が集中的に行われていることが分かる。バッテリー産業が半導体産業に続き、韓国の次世代動力であるという意見がRTAにより立証される。

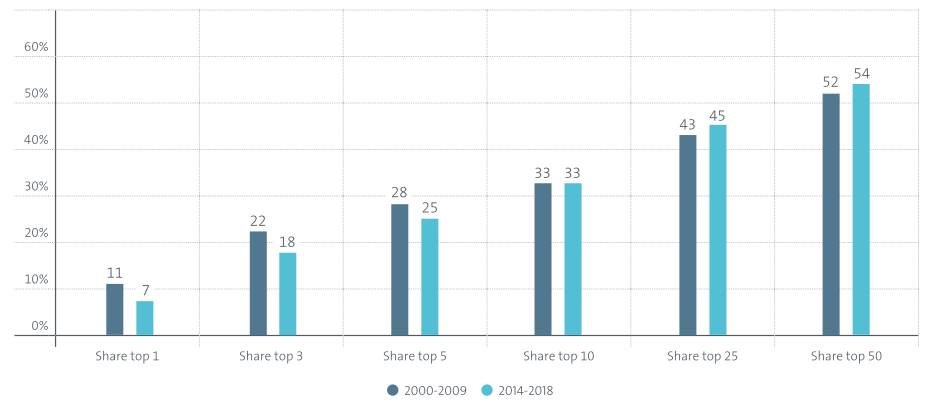

4. 新規企業のバッテリー市場参入がますます難しくなり、主要企業の競争が激化している。

次のグラフはバッテリー出願の占有率の上位1社、3社、5社、10社、25社、50社のそれぞれ2000~2009年(紺色)および2014~2018年(青色)の出願集中度を示す。上位10社のバッテリー出願の占有率は過去と現在が同一に33%であるが、上位25社および50社へ拡大してみると、過去に比べてこれらの現在の出願占有率がそれぞれ45%、54%と小幅増加したことが分かる。つまり、上位50社が50%を超えるバッテリー出願占有率を記録して一部の企業によりバッテリー産業の独占が深化していることが分かる。反面、上位1社、3社、5社の現在の出願占有率は、過去に比べて多少低くなり、主要企業の競争が深まっていることが分かる。

5. バッテリーパックの出願数がバッテリーセルの出願数を追い抜き、バッテリー技術の成熟を暗示している。

次のグラフは2000~2018年のバッテリーセル関連出願の公開件数を示す。上からリチウムイオン、その他化合物、セル製造工程、セル構造設計に対する出願変化を示す。ここで、リチウムイオンとその他化合物はバッテリーセル技術と関連し、セル製造工程とセル構造設計はバッテリーセルが集まって結合したバッテリーパックと関連する。バッテリーセルに対する出願増加と共にリチウムバッテリーが大衆化し、その価格は1995年以降90%程度下落した。また、電気自動車用リチウムバッテリーの価格も2010年以降90%程度下落した。このような価格下落にセル製造工程が大きく寄与し、去る10年間にセル製造工程の出願数も3倍以上増加した。特に、2018年にはバッテリーパック(セル製造工程+セル構造設計)の出願占有率が49%と、バッテリーセルの出願占有率(43%)を超えた。これはバッテリー技術が成熟しつつ基礎技術を超えて、市場需要に合わせた基礎技術の伝達最適化へパラダイムが変わっていったことを示す。したがって、長期的には画期的な変化をもたらし得るバッテリーセル技術開発が必要であるが、短期的にはバッテリーパックの量産技術開発に集中する必要がある。

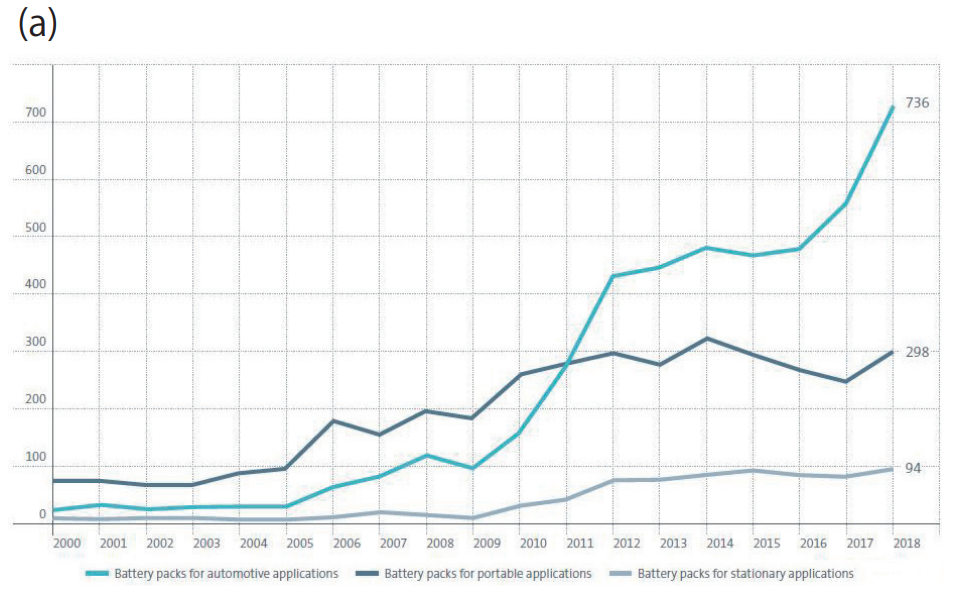

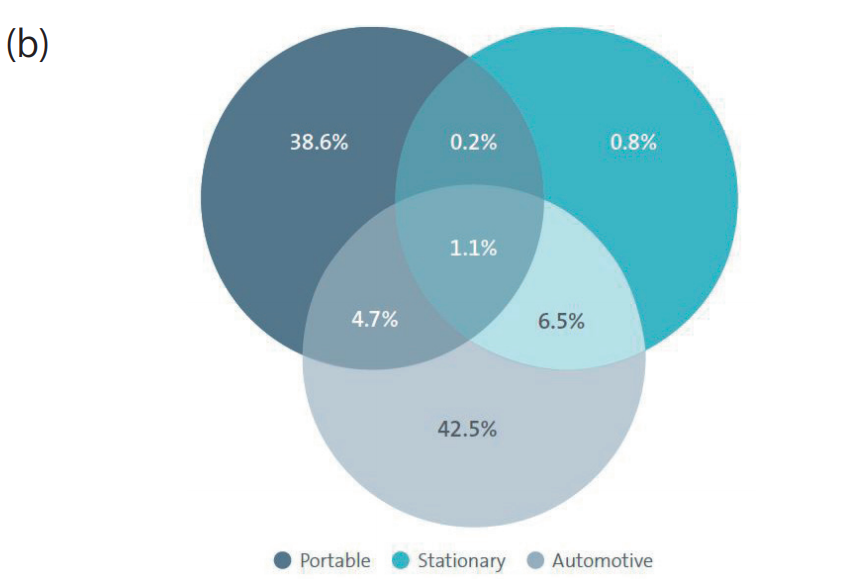

6. バッテリーパック技術は携帯用機器、電気自動車、固定型機器の相互互換性に優れている。

2000~2018年のバッテリーパック出願に対して次のグラフ(a)は出願の年度別公開件数を示し、(b)は各バッテリーパック出願の重複の程度を示す。ここで、紺色は携帯用機器バッテリーパック、青色は固定型機器バッテリーパック、水色は電気自動車バッテリーパックを示す。バッテリーパックの出願はバッテリーセルが実際に産業に適用して商用化となる時点と一致する。つまり、次のグラフ(a)で携帯用機器バッテリーパック出願の急増時点は2005年頃であり、スマートフォンの出現時期と合致しており、電気自動車バッテリーパック出願の急増時点は2012年頃であり、電気自動車の出現時期と合致している。重要な点はこれらバッテリーパック間の相互互換性に優れているという点である。つまり、次のグラフ(b)で携帯用機器のバッテリーパック出願のうち13%[=(4.7+1.1+0.2)/(38.6+4.7+1.1+0.2)]、電気自動車のバッテリーパック出願のうち22%[=(4.7+1.1+6.5)/(42.5+4.7+1.1+6.5)]、固定型機器のバッテリーパック出願のうち91%[=(0.2+1.1+6.5)/(0.8+0.2+1.1+6.5)]が重複する技術である程度に、バッテリーパックの技術互換性は優れている。つまり、バッテリーパックにおいて携帯用機器→電気自動車→固定型機器への技術的な転移がなされたとみることができ、特に、電気自動車バッテリーパックと固定型機器のバッテリーパックとの共有特許比率は6.5%と高いため、電気自動車バッテリーパック技術を開発さえすれば固定型機器のバッテリーパックの技術確保は容易であるとみられる。

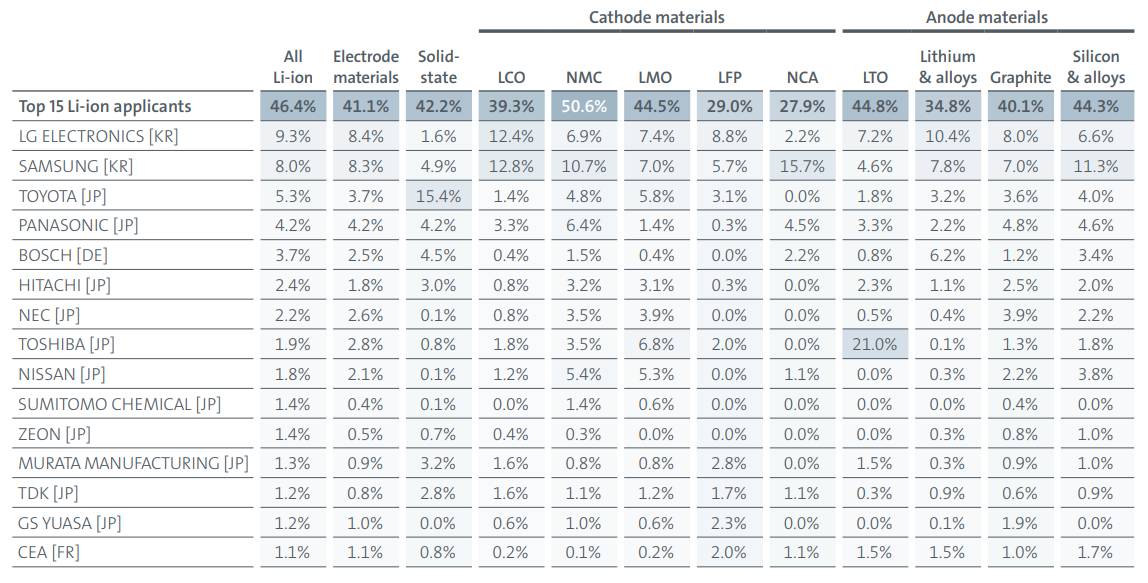

7. 主要企業の主力分野がバッテリー部品別に異なる。

次の表は2014~2018年のリチウムイオンバッテリー出願の上位15社をその部品別に示す。トヨタは個体状電解質に出願を集中している。これは液体電解質を電気自動車用バッテリーに適用する場合、火災などの爆発の危険があり、液体電解質を固体状電解質に変更する必要があるためである。一方、東芝は負極材としてLTO関連出願を多く行っているが、これは東芝がLTO負極材を最初に商用化したことに起因する。一方、サムスンは正極材としてNCA(NCMAにも集中)、負極材としてシリコン系複合体(Si-Cr系)に対する出願を集中的に行っている。この正極材および負極材はTeslaが開発しようとするバッテリー素材と一致する。

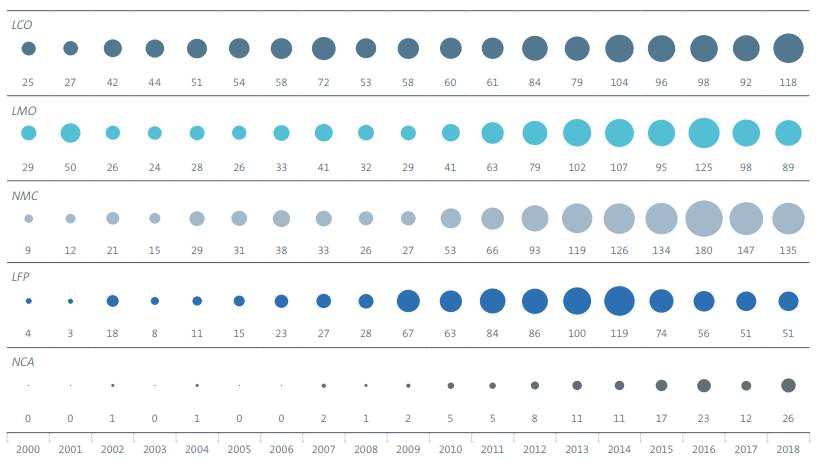

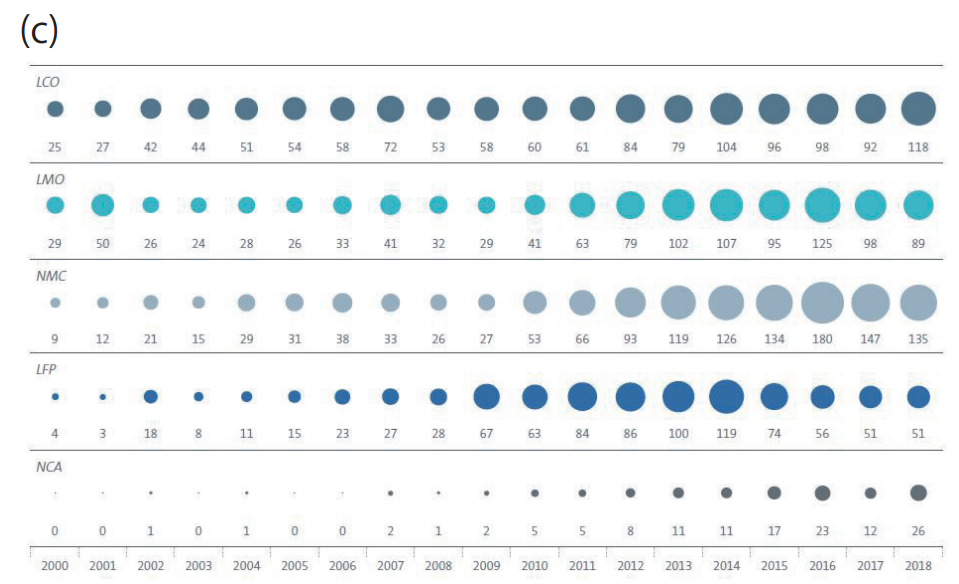

8. パラダイムの変化に伴ってリチウムバッテリー素材も変化する。

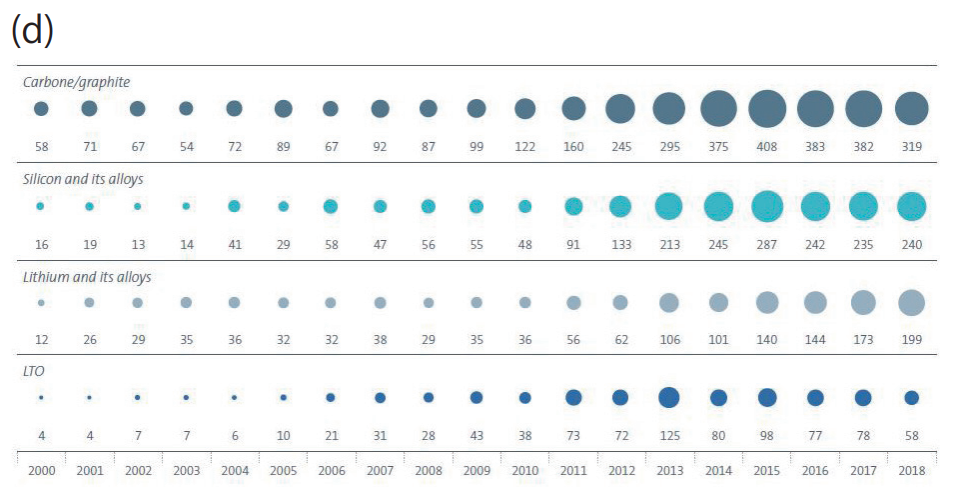

次のグラフ(c)および(d)は、それぞれ2000~2018年のリチウムバッテリーの正極材および負極材の年度別出願の公開件数の変化を示す。10年前に登場した電気自動車は、携帯用機器と同一にLCOとLMOを正極材として使用した。これは正極材としてLCOとLMOを使用して高いエネルギー密度と安定性を実現することができたためである。しかし、質量当たりのエネルギー、耐久性、パワー出力、充放電速度、再利用性を改善する方向へパラダイムが変化し、これに符合するNMCがこれらの素材に代替してその出願増加率が2009~2018年の間に400%に達した。一方、正極材としてNCAはNMCと類似する化学的特性によりNMCに押されてその出願が少ない方であったが、最近はNMC内のマンガン溶出改善用代替素材として脚光を浴び、NCM内のAlの含有量を増やしたNCMAと共にPanasonicとTeslaが使用し、その出願が増加している。

一方、負極材として低価、接近性、優れた電気化学的特性により広く使用されていた黒鉛は、低いリチウムインターカレーション容量などの限界により、LiAlまたはLiSiなどに代替される可能性があるが、近いうちには難しいとみられる。その代わりにSi-C系複合素材またはSiOx系複合素材が使用され得る。このような見込みは、次のグラフ(d)で最近、負極材として黒鉛出願が減少する反面、Si-C系、SiOx系複合素材およびリチウム合金出願は増加していることからも立証される。

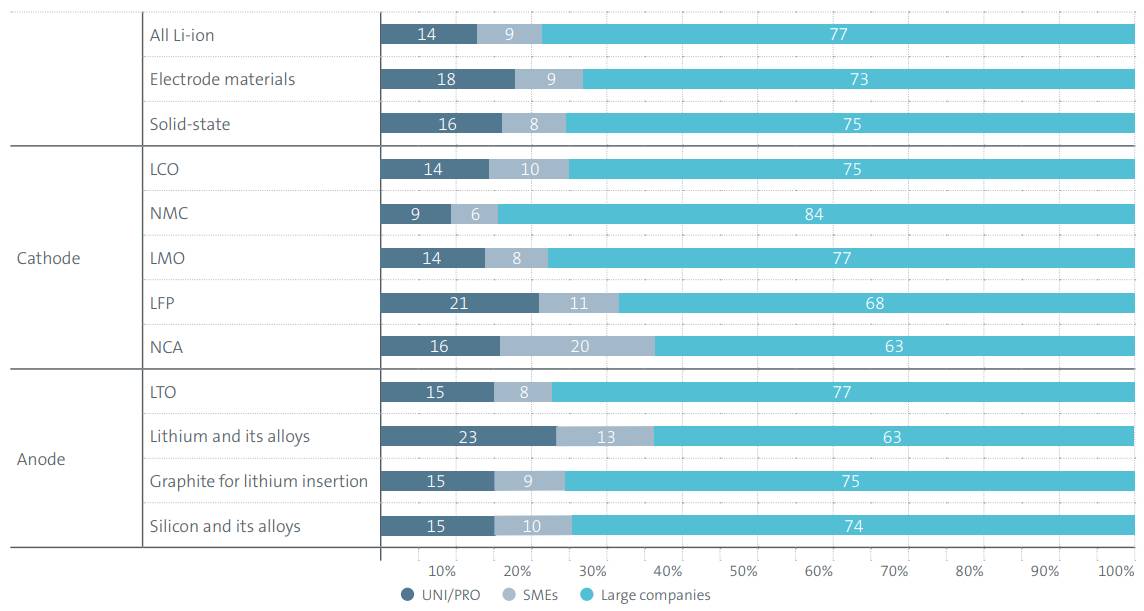

9. 大学と公共研究所は正極材としてLFP、負極材としてリチウム系合金の出願比重が高い。

次のグラフは2014~2018年のリチウムバッテリーの素材出願分野を出願人の類型別に示す。紺色は大学/公共研究所(UNI/PRO)、青色は大企業、水色は中小企業(SMEs)を意味する。大学と公共研究所は、まだ商用化されてはいないが、将来有望な技術にR&Dを集中するという点から未来の素材を予測することができる。次のグラフは、大学と公共研究所は正極材としてLFP(21%)、負極材としてリチウム系合金(23%)に対する出願が他の素材に比べて多いことを示している。つまり、単純なLFP製造技術よりは層状系、オリビン系複合素材および異種構造コーティングなどの特許が多い。一方、中小企業は正極材としてNCA(20%)に対する出願比重が他の素材より高い。現在、正極材として商用化されているLCOおよびLMOも1990年代に日本の大企業がバッテリーをカムコーダなどの消費材に接続して商用化する前に大学と公共研究所が研究開発を主導したという点から、これらの素材に注目する必要がある。特に、前述のようにバッテリーパックの互換性が高いため、バッテリーセルの将来有望な素材を大学と公共研究所から確保さえ可能であれば、今後の事業的成功を期待することができるとみられる。

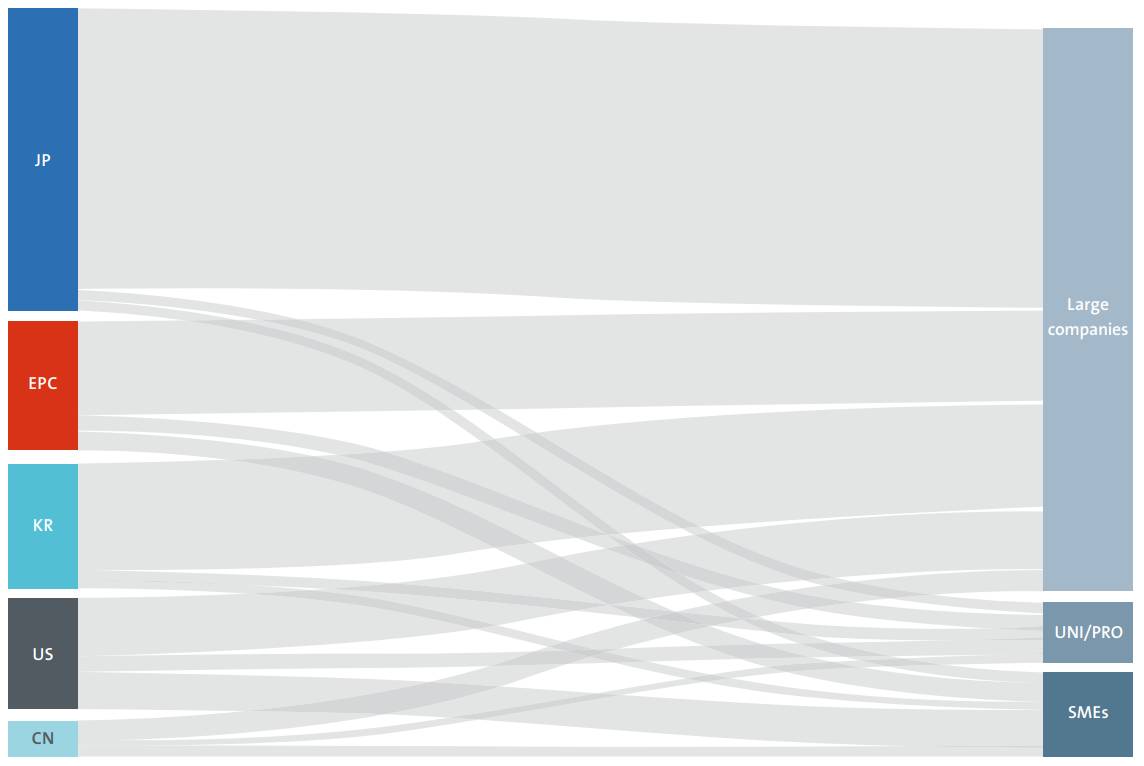

10. 米国と欧州の中小企業および大学/公共研究所に注目する必要がある。

次のグラフは2010~2018年のバッテリー出願中の各国別の出願人の類型を示す。つまり、棒グラフが太いほど当該出願人の類型の出願比重が高いことを意味する。韓国と日本ではいずれも大企業が出願を主導しており、中小企業の出願比重はそれぞれ4.6%および3.4%、大学/公共研究所の出願比重はそれぞれ9%および3.5%と低い方である。つまり、韓国と日本では主に商用化技術に出願が集中しているとみることができる。これとは対照的に、米国と欧州は中小企業と大学/公共研究所の出願比重が高い。つまり、米国の中小企業と大学/公共研究所の出願比重はそれぞれ34.4%および13.8%に達し、欧州の中小企業と大学/公共研究所の出願比重はそれぞれ15.9%および12.7%に達する。代表的な公共研究所である米国のANLは、これまで層状系およびスピネル系正極材の特許を多数出願しており、2000年代初期のANL特許に対してはBASFに専用実施権が設定されたと知られている。米国と欧州の出願数は韓国と日本の出願数に比べて絶対的に少ないが、中小企業/大学/公共研究所を中心としたバッテリーの研究開発が行われる点からバッテリー技術の難題を解決可能な画期的な技術がここから出る可能性もあるとみられる。

*記事/イメージの出所:EPO/IEA特許分析報告書(http://documents.epo.org/projects/babylon/eponet.nsf/0/969395F58EB07213C12585E7002C7046/$FILE/battery_study_en.pdf)

|